中国产经观察消息 6月9日,深圳市鸿富诚新材料股份有限公司(以下简称“鸿富诚”)将站上深交所创业板上市委员会的审议席。这家头顶“国家级专精特新重点小巨人”光环、手握石墨烯导热垫片黑科技的企业,在招股书中铺陈了一份令人目眩的成绩单——2025年营收7.07亿元同比翻倍,归母净利润2.69亿元同比暴增276%,毛利率高达65.56%。数字足够性感,故事足够动人。但当我们掀开这层金光闪闪的面纱,看到的却是一个将“鸡蛋”几乎全部押注在AI单一赛道上、研发投入持续萎缩、供应链疑云密布、内控漏洞频现的企业。在当前创业板严把“入口关”的监管环境下,鸿富诚这场IPO,与其说是一次融资,不如说是一场带着满身伤痕的豪赌。

鸿富诚最引人注目的,莫过于那条近乎垂直的增长曲线。2022年营收2.45亿元,2023年微增至2.6亿元,净利润甚至同比下滑9.23%,一切看起来平平无奇。然而2024年画风突变,净利润暴增至7151万元,同比翻倍有余;2025年更是离谱,营业收入7.07亿元同比增长114.34%,归母净利润2.64亿元同比暴增276.99%。这种“前两年沉睡、突然坐火箭”的增长模式,在IPO审核中历来是监管重点关照的对象。

拆解增长结构,答案呼之欲出:2025年,鸿富诚来自AI芯片企业的收入占比飙升至60.09%,热管理材料收入占比超过80%。说白了,鸿富诚不是靠技术迭代或产品升级实现了内生增长,而是恰好站在了AI算力芯片散热需求爆发的风口上,吃到了一波红利。石墨烯导热垫片、金属碳基复合材料这些产品,本质上是AI数据中心建设潮的“伴生品”。一旦AI行业资本开支周期见顶,或者HBM存储芯片供应持续紧张制约终端芯片出货,公司面临的将不是增速放缓,而是产能过剩的残酷现实。

更令人担忧的是,2025年营收增速为114.34%,而应收账款增速高达137.96%,营收与成本变动差异巨大——收入在飞奔,成本却只增长了54.82%。这组数据背后,要么是放宽了信用期去换订单,要么是收入确认存在特殊性。无论哪种情况,都指向同一个结论:账面繁荣之下,增长质量经不起推敲。

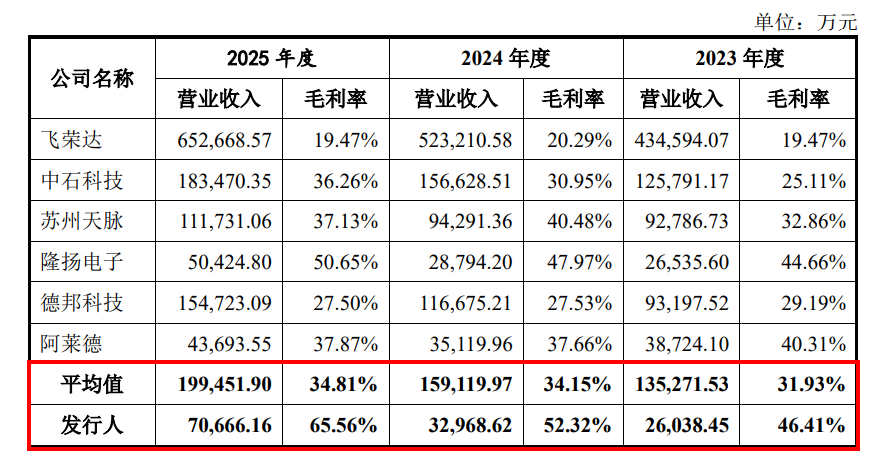

如果说业绩暴增还可以用“踩中风口”来解释,那么毛利率的表现则让人不得不打上一个巨大的问号。2023年至2025年,鸿富诚综合毛利率从46.41%一路攀升至65.56%,而同期行业可比公司毛利率均值始终在34%上下浮动,鸿富诚比行业平均水平高出整整30个百分点。

一家做电子功能材料的企业,毛利率比同行高出一倍,这在任何行业都是需要给出极其充分理由的事情。公司的解释是“高端产品结构和技术壁垒”,但数据不会说谎:2025年公司应收账款周转率仅为3.1次,低于行业均值3.36次;经营活动净现金流与净利润比值仅为0.42,也就是说每赚1块钱利润,只有4毛2分钱真正回到了账上。高毛利通常意味着产品强势、议价能力强、回款快,但鸿富诚却呈现出“赚得多、收得慢”的诡异背离。这不禁让人追问:这65.56%的毛利率,究竟是技术溢价的真实反映,还是通过某种方式“调节”出来的?而当我们把目光投向其供应链,这个疑问变得更加尖锐。

翻开鸿富诚的供应商名单,一家名为“重庆鸿泰电子材料有限公司”的企业格外扎眼。这家公司成立于2021年,注册资本100万元,实缴资本仅15万元,参保人数只有15人。就是这样一家连注册资本都没缴齐的小微企业,自成立当年起就成为鸿富诚的第一大供应商,2022年至2025年采购金额分别为711.58万元、1356.38万元、1385.85万元、1603.75万元,交易规模与供应商体量严重不匹配。

更诡异的是地址,工商变更记录显示,2025年6月5日之前,重庆鸿泰的注册地址就在鸿富诚子公司重庆鸿富诚的自有厂房内。也就是说,这家“独立供应商”实际上是住在客户家楼下的邻居,同址经营长达四年。鸿富诚在招股书中反复强调“没有关联关系”,但这种说辞在常识面前苍白无力。一个15人的小厂,用着你的厂房、做着你的生意、负责你的外协加工,年度交易规模超千万——这到底是正常的商业合作,还是在给实际控制人输送利益?

更耐人寻味的是时间线:重庆鸿泰实控人方波2021年5月11日成立公司,而他从奇华光电离职是2021年5月31日——离职前20天就把公司注册好了。这到底是提前布局创业,还是精准对接上市公司业务?交易所的二轮问询已经把这个问题摆上了台面,但鸿富诚的回复,恐怕还不足以让人信服。这种采购公允性无法验证的供应商关系,直接关系到公司毛利率的真实性——要知道,鸿富诚热管理材料的毛利率已经飙升到70%以上,远超行业均值,如果采购端存在利益输送,这些利润还剩几分真实?

供应商的疑云尚未散去,客户端的风险已经扑面而来。2023年至2025年,鸿富诚向前五大客户的销售金额占总销售金额的比例从43.63%一路飙升至66.7%。这意味着公司的命运与少数几个头部AI芯片企业深度绑定,一旦下游客户引入替代供应商,或者AI行业资本开支放缓,业绩将面临断崖式下跌的风险。

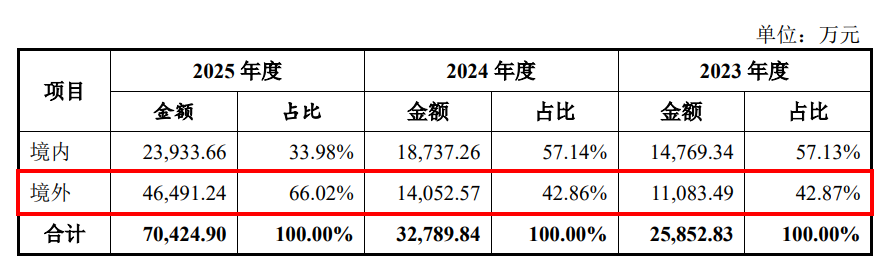

与此同时,境外收入占比持续攀升,从42.87%升至66.02%。鸿富诚直接出口美国且采用DDP贸易模式的产品,虽然2025年10月中美经贸磋商后美国取消了10%的加征关税,但关税政策变化频繁,公司坦言若关税上升10%,对各期利润总额的影响比例在0.55%至2.45%之间。

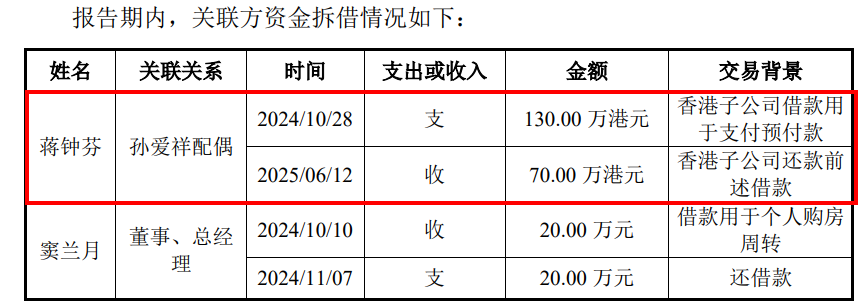

更深层的风险在于,2024年10月,公司实控人孙爱祥的配偶蒋钟芬,向境外子公司“香港鸿富诚”借出了130万港元,理由是“子公司账面没钱付研发费,老板娘仗义出手”。听起来很温暖,但这笔钱在严格的外汇管制下是如何出境的?根据《个人外汇管理办法》,境内个人向境外提供贷款,必须到外汇局办理相应登记手续。招股书里对此只字未提。

不过可以做出几种合理推测:一是蒋钟芬在外汇局办理了手续。但是此类业务目前还是银行机构在做,个人通过外汇局对外合规放贷的可能性应很小很小。二是没有登记外汇办理手续,蒋钟芬可能要受到处罚。除了上述两个可能外,还存在第三种可能:鸿富诚老板娘蒋钟芬可能拥有境外身份或境外资金,根本无需经过境内管制。如果是第三种,问题就更大了——鸿富诚从事的是可用于“航空、航天、舰船”等敏感领域的新材料研发,实控人配偶拥有境外身份且大量资金在境外流动,这种合规风险,谁来兜底?

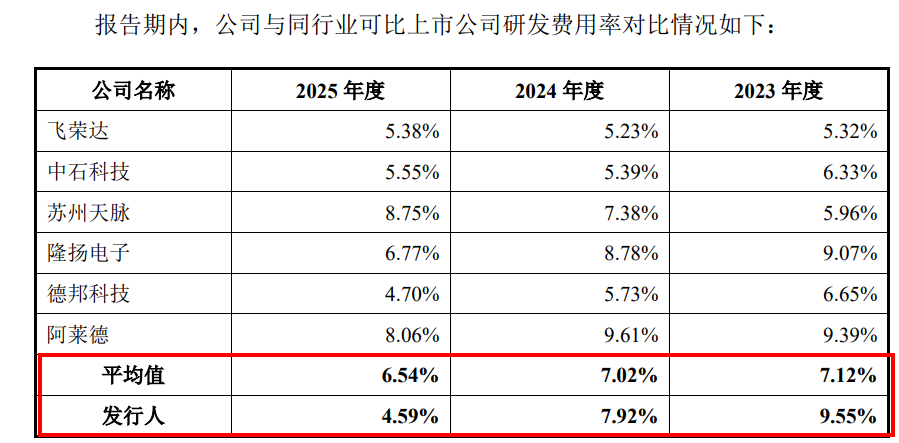

在技术密集型的电子导热功能材料行业,持续高研发投入是维持技术壁垒的核心前提。然而鸿富诚的表现恰恰相反:研发费用率从2023年的9.55%降至2025年的4.59%,三年近乎腰斩,不仅低于7.42%的销售费用率,更低于行业均值6.54%,在六家同行可比公司中垫底。这意味着公司在业绩爆发、利润大幅增厚的阶段,非但没有加大研发巩固技术优势,反而持续压降研发费用。这种“重短期业绩、轻长期研发”的经营导向,在行业技术迭代飞快、替代路线众多的背景下,无异于饮鸩止渴。热管理材料行业的竞争格局瞬息万变,今天的石墨烯导热垫片可能明天就被新型液态金属或相变材料取代。鸿富诚在最赚钱的时候选择削减研发,等到技术壁垒被侵蚀、产品迭代滞后的那一天,65.56%的毛利率还能维持多久?

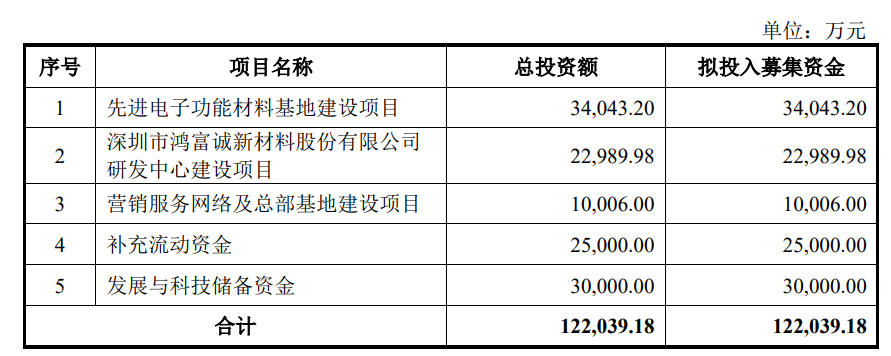

此次IPO,鸿富诚拟募资12.2亿元,相当于2024年营收的3.7倍。

此次IPO,鸿富诚拟募资12.2亿元,相当于2024年营收的3.7倍。

募资投向中,补充流动资金2.5亿元,发展与科技储备资金3亿元,两者合计占总募资额的45%,远超市场普遍认知的30%补流监管红线。按照规则,只有“轻资产、高研发投入”的企业才可以申请突破补流比例限制,但鸿富诚研发费用率已跌至4.59%,资产负债率仅14.94%,流动性相对充裕,大额募资补流的必要性在哪里?

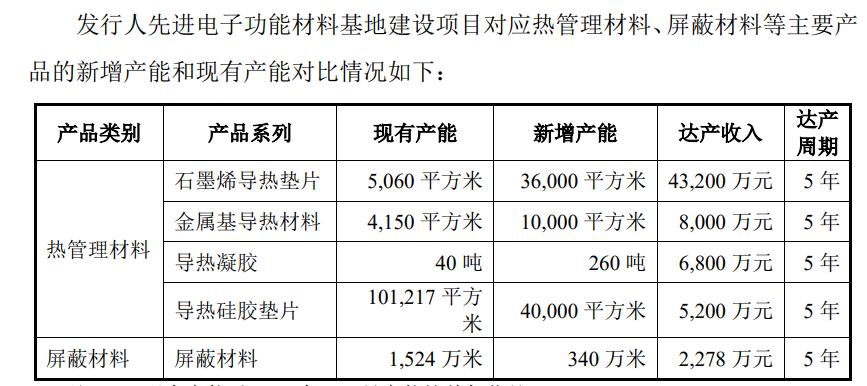

更令人困惑的是募投项目的逻辑矛盾。问询函回复显示,2025年金属碳基复合材料已实现1.92亿元收入,但公司却计划花5年时间只新增1万平米产能,达产后收入预计仅8000万元。这要么是在故意压低募投前景预测以应付问询,要么就是自己心里清楚现在的爆发式增长只是昙花一现。12亿募资投向一个前景模糊的项目,投资者买的究竟是成长预期,还是在为实控人的资本运作买单?

比募投谜团更令人不安的,是鸿富诚的内控治理。公司副总经理、财务负责人林翠玉是董事长孙爱祥妻子蒋钟芬的表妹。财务负责人作为报表第一责任人,与实控人存在直系亲属关联关系,财务决策和费用审批能否真正独立制衡?而老板娘蒋钟芬向境外子公司拆借130万港元一事更是内控漏洞的集中体现。这笔钱说好2025年1月归还,结果展期到年底,截至问询函回复日仍有60万港元未还。130万港元在境内个人外汇管理框架下如何出境?公司内控难道就是这么“灵活”的吗?

鸿富诚无疑是AI产业红利的幸运儿。石墨烯导热垫片量产、打破日本公司在国内高端市场的垄断、进入全球头部AI芯片供应链——这些标签足够耀眼。但IPO不是颁奖典礼,监管要看的不是你过去赚了多少钱,而是你未来能不能持续赚钱、赚的钱是不是真的、公司治理是不是干净。业绩靠单一赛道、毛利率与回款背离、研发投入持续萎缩、供应商同址经营四年、客户集中度超六成、境外依赖度突破60%、募资45%用于补流和模糊的“储备资金”、实控人亲属掌控财务、老板娘违规拆借资金出境——这一串问题叠加在一起,已经不是“成长中的烦恼”,而是系统性的合规风险。

6月9日的上市委审议,将是检验监管底线与市场理性的一把标尺。鸿富诚能否带着这些尚未消除的疑云闯关成功,取决于它能否给出令人信服的答案,而不仅仅是一份漂亮的招股书。毕竟,资本市场可以为预期买单,但最终要回归企业的真实价值。而鸿富诚的真实价值,恐怕远没有65.56%的毛利率那么美好。

编辑 | 王宇

2026中国图像图形大会在广州召开

2026中国图像图形大会在广州召开

2026年“全国科技工作者日”湖南长沙主场活动举办

2026年“全国科技工作者日”湖南长沙主场活动举办

2026年政产学研协同创新暨高校科技成果转化专场活动在南昌举办

2026年政产学研协同创新暨高校科技成果转化专场活动在南昌举办

2026全民营养周主场活动在京举办

2026全民营养周主场活动在京举办